Vermögen bilden für morgen – so geht Altersvorsorge heute.

Jeder wünscht sich ein sorgenfreies Leben – besonders im Alter. Richtig vorgesorgt können Sie einen Ruhestand genießen, der keine Wünsche offen lässt. Mit der passenden Strategie lässt sich dafür selbst im Zinstief vorsorgen.

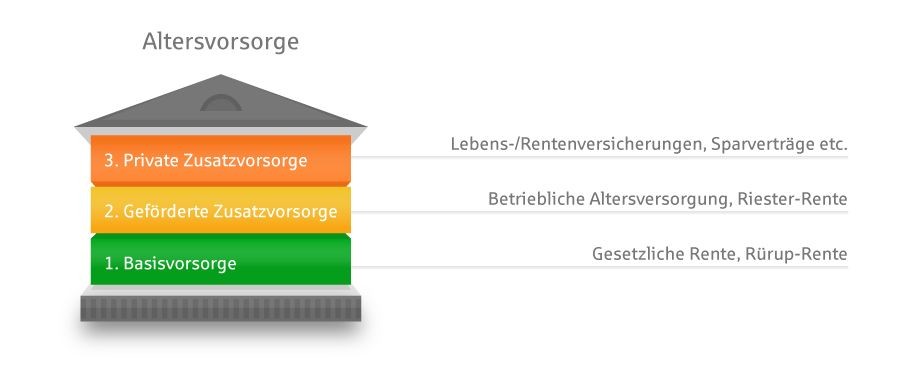

Ihr Weg führt über drei Stufen, wenn Sie Ihren Lebensstandard dauerhaft erhalten und auch Ihre Familie absichern möchten.

1. Basisvorsorge

Die erste Stufe der Altersvorsorge besteht aus der gesetzlichen Rente, verschiedenen Versorgungswerken und aus der sogenannten Rürup-Rente mit steuerlichen Vorteilen für Selbstständige und Freiberufler.

2. Geförderte Zusatzvorsorge

Die zweite Stufe der Altersvorsorge bilden private und betriebliche Vorsorgemaßnahmen, die durch das Altersvermögens- und Alterseinkünftegesetz gefördert werden. Sie sparen regelmäßig und profitieren zusätzlich von der staatlichen Förderung. Auch Ihre Angehörigen können Sie auf diesem Weg mit absichern.

3. Private Zusatzvorsorge

Die dritte Stufe der Altersvorsorge umfasst alle Maßnahmen, die nicht staatlich gefördert sind. Das ist für Sie interessant, wenn Sie flexibler sparen möchten als bei der betrieblichen Altersversorgung oder bei der Riester-Rente.

Gut beraten

Geld zurücklegen geht eigentlich ganz einfach – am besten schon frühzeitig mit kleinen Beträgen anfangen und ein „Polster“ für später ansparen. Die Altersvorsorge-Beratung Ihrer Sparkasse richtet sich nach Ihren Bedürfnissen und lohnt sich. Probieren Sie es aus.

Die Mischung macht’s

Verschaffen Sie sich hier einen ersten Eindruck, welche Einzellösungen die Sparkassen-Altersvorsorge umfasst. Gemeinsam mit Ihrem Berater finden Sie den richtigen Mix.

S-BasisRente

- Altersvorsorge für Selbstständige und Freiberufler („Rürup-Rente“)

- Steuervorteile beim Ansparen

- Auf Wunsch die ganze Familie mit absichern

Betriebliche Altersversorgung

- Mit monatlichen Beiträgen aus Ihrem Bruttogehalt

- Steuern und Sozialabgaben verringern

- Bequem eine Zusatz-Rente ansparen

VGH BasisRente

- Damit es im Alter nicht eng wird

- Staatlich gefördert durch attraktive Steuervorteile

- Hartz-IV und insolvenzsicher

VGH FirmenRente

- Weil die gesetzliche Rente zu knapp ist

- Beiträge werden durch Steuer- oder Sozialabgabenersparnis mitfinanziert

- Unverfallbarkeit der erworbenen Ansprüche

Am besten persönlich

Die Sparkassen-Altersvorsorge bietet Ihnen noch viele weitere Möglichkeiten. Welche das sind, verrät Ihnen Ihr Berater gerne persönlich.

Die Rente weiter ausbauen

Es bleiben Ihnen noch einige Jahre bis zur Rente. Zeit, die Sie sinnvoll nutzen können, um Ihr Einkommen für den Ruhestand aufzubessern. Auch wenn Sie in der verbliebenen Zeit vermutlich nicht mehr ein großes Vermögen anhäufen, freuen Sie sich im Rentenalter über etwas mehr finanziellen Spielraum. Und die gute Nachricht: Der Staat und Ihr Arbeitgeber helfen Ihnen in vielen Fällen dabei.

Sparen mit vermögenswirksamen Leistungen (VL)

Fragen Sie zunächst Ihren Arbeitgeber, ob und in welcher Höhe er Ihnen vermögenswirksame Leistungen zahlt. Häufig beteiligt er sich mit bis zu 480 Euro im Jahr. Diesen Betrag sparen Sie sechs Jahre lang. Nach sieben Jahren bekommen Sie die bis dahin angesparte Summe ausgezahlt. So können Sie locker vor dem Renteneintritt noch bis zu zweimal vom VL-Sparen profitieren.Wenn Sie Arbeitnehmer, Beamter oder Berufssoldat sind, bekommen Sie sogar noch eine Arbeitnehmersparzulage vom Staat. Hier dürfen Sie bestimmte Einkommensgrenzen nicht überschreiten. Mit diesem Sparguthaben können Sie im Rentenalter endlich persönliche Wünsche umsetzen: eine Weltreise, ein Auto oder eine neue Wohnungseinrichtung.

Riester-Rente

Sollten Sie noch keine Riester-Rente haben, kann es sich durchaus lohnen, sie für die restlichen Jahre bis zur Rente noch abzuschließen. Denn der Staat unterstützt Sie mit Zulagen und Steuererleichterungen. Die persönliche Zulage beträgt bis zu 154 Euro pro Jahr. Sind noch Kinder im Haus, legt er noch bis 300 Euro obendrauf. Die monatlichen Beträge können Sie im Rahmen der Vorsorgeaufwendungen am Ende des Jahres von der Steuer absetzen.Riestern kann quasi jeder, der in die gesetzliche Rentenkasse einzahlt. Ist Ihr Renteneintrittsalter erreicht, bekommen Sie lebenslang eine monatliche Riester-Rente ausgezahlt. Damit gewinnen Sie neben Ihrer gesetzlichen Rente ein zusätzliches Einkommen und haben einen finanziell größeren Spielraum für die wichtigen Dinge in Ihrem Leben. Welcher Riester-Vertrag für Sie passt, besprechen Sie am besten mit unseren Beratern.

Rürup-Rente

Als Selbstständiger und Freiberufler steht Ihnen meist keine gesetzliche Rente zu. Oft müssen Sie daher selber Geld zurücklegen, um im Rentenalter über die Runden zu kommen. Hier kann die Rürup-Rente ein wichtiger Baustein sein. Da Sie als Selbstständiger oft über kein regelmäßiges Einkommen verfügen, bleibt die Rürup-Rente so flexibel, wie Sie es brauchen. Die Beitragshöhe, die Laufzeit und die Versicherungssumme bestimmen Sie individuell.Ihre Beiträge werden mit einem garantierten Mindestzins von derzeit 1,25 Prozent verzinst. Auch Ihre Familienangehörigen können Sie auf Wunsch mit der Rürup-Rente absichern. Am Jahresende setzen Sie Ihre Beiträge von der Steuer ab. Kurz vor dem Ruhestand können Sie sogar noch steuerbegünstigt Einmalbeträge in die Rürup-Rente einzahlen. Wenn Sie dann Ihr Arbeitsleben hinter sich gelassen haben, freuen Sie sich auf eine lebenslange, monatliche Auszahlung.

Private Vorsorge

Für viele wird die gesetzliche Rente im Alter nicht reichen. Deshalb lohnt es sich auch dann, wenn Ihnen nur noch wenige Jahre bis zur Rente bleiben, etwas auf die hohe Kante zu legen. Denn selbst kleinere Sparbeträge können in fünf, zehn oder fünfzehn Jahren noch ein ordentliches Sümmchen abwerfen. Mit Hilfe des Zinseszinses – der aktuell allerdings sehr niedrig ist – vermehrt sich Ihr Kapital über die Jahre. Denn vermutlich werden in einigen Jahren die Zinsen auch wieder steigen.Und je nach Wunsch können Sie zwischen ganz sicheren Geldanlagen, wie dem Sparbuch, und Geldanlagen mit höherem Risiko auswählen – zum Beispiel mit einem Fondssparplan. Dazwischen gibt es noch viele weitere mögliche Sparvarianten.Sparen Sie auf einem festen Sparkonto über zehn Jahre 100 Euro bei einem durchschnittlichen Zins von 0,5 Prozent, erhalten Sie 12.306,87 Euro. Mit einem Fondssparplan über dieselbe Laufzeit und einer angenommen jährlichen Rendite von 6 Prozent erzielen Sie schon 16.331 Euro.Welches Risiko Sie auch eingehen möchten, nach zehn Jahren haben Sie bereits eine Summe angespart, die Ihnen vieles ermöglicht: einen Spargroschen für den Notfall, einem teuren Hobby nachgehen oder Ihre Wohnung altersgerecht umbauen. Auch Reisen und größere Anschaffungen lassen sich so schnell bezahlen. Sprechen Sie uns an – wir finden gemeinsam die richtige private Vorsorge für Sie.

Betriebsrente

Neben der staatlichen und der privaten Rente ist die betriebliche Rente die dritte Säule der Altersvorsorge. Jeder Arbeitgeber ist gesetzlich verpflichtet, seinen Arbeitnehmern eine betriebliche Altersversorgung anzubieten. Wobei der Arbeitgeber den Anbieter bestimmt. Sie zahlen einen Teil Ihres Bruttogehalts direkt in die Betriebsrente ein und sparen so Steuern und Sozialabgaben. Die Beitragshöhe legen Sie selbst fest. Je nach Vertrag können Sie auch Ihre vermögenswirksamen Leistungen in die betriebliche Altersvorsorge umwandeln.Das angesparte Kapital können Sie sich bei Auszahlungsbeginn auf einmal auszahlen lassen oder als monatliche Rente bis an Ihr Lebensende. In der Regel müssen diese Beiträge dann mit Ihrem persönlichen Steuersatz versteuert werden. Es gibt fünf verschiedene Wege der Betriebsrente: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse und Direktzusage. Informieren Sie sich am besten vor Abschluss eines Vertrages bei unseren Beratern über die Details und verschaffen Sie sich mehr finanziellen Spielraum im Ruhestand.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.