Vermögen bilden für morgen – so geht Altersvorsorge heute.

Jeder wünscht sich ein sorgenfreies Leben – besonders im Alter. Richtig vorgesorgt können Sie einen Ruhestand genießen, der keine Wünsche offen lässt. Mit der passenden Strategie lässt sich dafür selbst im Zinstief vorsorgen.

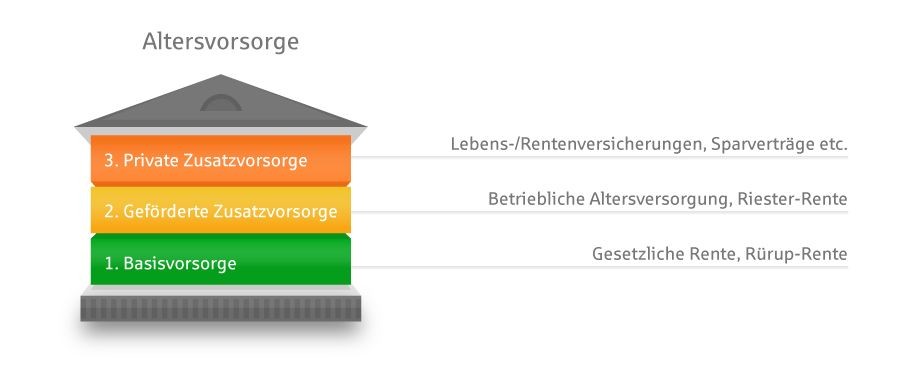

Ihr Weg führt über drei Stufen, wenn Sie Ihren Lebensstandard dauerhaft erhalten und auch Ihre Familie absichern möchten.

1. Basisvorsorge

Die erste Stufe der Altersvorsorge besteht aus der gesetzlichen Rente, verschiedenen Versorgungswerken und aus der sogenannten Rürup-Rente mit steuerlichen Vorteilen für Selbstständige und Freiberufler.

2. Geförderte Zusatzvorsorge

Die zweite Stufe der Altersvorsorge bilden private und betriebliche Vorsorgemaßnahmen, die durch das Altersvermögens- und Alterseinkünftegesetz gefördert werden. Sie sparen regelmäßig und profitieren zusätzlich von der staatlichen Förderung. Auch Ihre Angehörigen können Sie auf diesem Weg mit absichern.

3. Private Zusatzvorsorge

Die dritte Stufe der Altersvorsorge umfasst alle Maßnahmen, die nicht staatlich gefördert sind. Das ist für Sie interessant, wenn Sie flexibler sparen möchten als bei der betrieblichen Altersversorgung oder bei der Riester-Rente.

Gut beraten

Geld zurücklegen geht eigentlich ganz einfach – am besten schon frühzeitig mit kleinen Beträgen anfangen und ein „Polster“ für später ansparen. Die Altersvorsorge-Beratung Ihrer Sparkasse richtet sich nach Ihren Bedürfnissen und lohnt sich. Probieren Sie es aus.

Die Mischung macht’s

Verschaffen Sie sich hier einen ersten Eindruck, welche Einzellösungen die Sparkassen-Altersvorsorge umfasst. Gemeinsam mit Ihrem Berater finden Sie den richtigen Mix.

S-BasisRente

- Altersvorsorge für Selbstständige und Freiberufler („Rürup-Rente“)

- Steuervorteile beim Ansparen

- Auf Wunsch die ganze Familie mit absichern

Betriebliche Altersversorgung

- Mit monatlichen Beiträgen aus Ihrem Bruttogehalt

- Steuern und Sozialabgaben verringern

- Bequem eine Zusatz-Rente ansparen

VGH BasisRente

- Damit es im Alter nicht eng wird

- Staatlich gefördert durch attraktive Steuervorteile

- Hartz-IV und insolvenzsicher

VGH FirmenRente

- Weil die gesetzliche Rente zu knapp ist

- Beiträge werden durch Steuer- oder Sozialabgabenersparnis mitfinanziert

- Unverfallbarkeit der erworbenen Ansprüche

Am besten persönlich

Die Sparkassen-Altersvorsorge bietet Ihnen noch viele weitere Möglichkeiten. Welche das sind, verrät Ihnen Ihr Berater gerne persönlich.

1. Staatliche Riester-Zulage

Riester-Sparer erhalten bis zu 175 Euro Grundzulage und ggf. eine Kinderzulage. Doch viele wissen nicht, dass sie förderberechtigt sind. Unser Tipp: Füllen Sie jährlich den Zulagen-Antrag aus. So gehen Sie auf Nummer sicher, dass Sie keine Zulage verpassen.

2. Steuern sparen mit Riester

Ihre Riester-Beiträge können Sie bis maximal 2.100 Euro als Sonderausgaben von der Steuer absetzen. Dabei werden Zulagen und Beiträge verrechnet. Ist der Abzug als Sonderausgabe für Sie vorteilhafter als die Zulage? Dann wird das vom Finanzamt automatisch berücksichtigt.

3. Rürup als Sonderausgaben absetzen

Starten Sie 2016, dann können Sie 82 Prozent Ihrer Rürup-Beiträge als Sonderausgaben von der Steuer absetzen. Füllen Sie dazu in Ihrer Einkommensteuererklärung die Anlage „Vorsorgeaufwand“ aus. In jedem folgenden Jahr erhöht sich der absetzbare Prozentsatz noch einmal um zwei Prozentpunkte, bis Sie im Jahr 2025 bei 100 Prozent ankommen. Als Alleinstehender können Sie jährlich maximal 22.766 Euro für eine Rürup-Rente absetzen. Für Ehepaare gelten 45.532 Euro.

4. Steuerfrei in die bAV einzahlen

Wer eine betriebliche Altersvorsorge (bAV) abgeschlossen hat, zahlt in der Sparphase auf die eingezahlten Beiträge weder Steuern noch Sozialabgaben. Vorausgesetzt, die Beiträge überschreiten nicht vier Prozent der Beitragsbemessungsgrenze. Die Beitragsbemessungsgrenze der Rentenversicherung wird vom Staat jedes Jahr neu festgelegt. 2016 liegt sie bei jährlich 74.400 Euro (West) beziehungsweise 64.800 Euro (Ost). Der Arbeitgeber behält die Beiträge direkt vom Bruttogehalt ein. In der Rentenphase müssen die ausgezahlten Leistungen dann mit dem individuellen Steuersatz versteuert werden. Ebenso fallen ggf. Abgaben an. Da beides im Ruhestand erfahrungsgemäß niedriger ist als im Erwerbsleben, profitieren Sie.

5. Vermögenswirksame Leistungen nutzen

Die bAV lohnt sich vor allem, wenn Ihr Arbeitgeber zusätzlich vermögenswirksame Leistungen zahlt. Maximal 40 Euro im Monat kann der Chef zusteuern. Übrigens nicht nur für die betriebliche Altersvorsorge. Auch zum Bausparen und Fondssparen können Sie vermögenswirksame Leistungen bekommen. Fragen Sie Ihren Arbeitgeber.

6. Sparen Sie mit einer privaten Rentenversicherung ohne Förderung Steuern

Sie haben eine private Rentenversicherung ohne Förderung? Dann punkten Sie bei der Auszahlung. Denn bei Ihren späteren Rentenzahlungen müssen Sie nur den Ertragsanteil versteuern. Wie hoch der Ertragsanteil ist, hängt von Ihrem Alter bei Beginn der Rente ab. Wer zum Beispiel mit 65 Jahren in den Ruhestand geht, muss nur 18 Prozent der privaten Rente mit dem individuellen Steuersatz versteuern.Alle Informationen, die sich hier im Text wiederfinden, haben wir für Sie gründlich recherchiert und aufbereitet. Neue Regulierungen können jedoch immer dazu führen, dass sich Informationen ändern. Stand Oktober 2016

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.